再收问询函,长药控股详解财务数据疑云

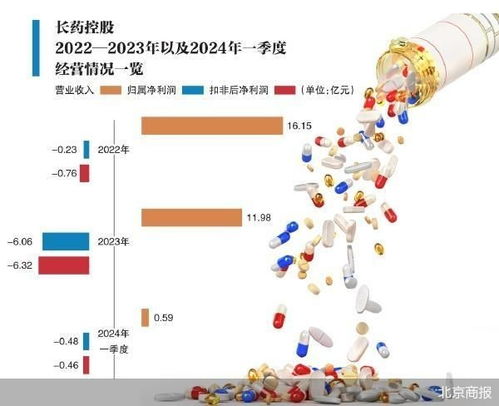

长药控股(证券代码:300XXX)再次收到深交所下发的年报问询函,要求公司就年报中多项财务数据及经营状况进行补充说明。这是继上一年度后,公司连续第二年因年报问题收到监管问询,引发市场对其财务透明度与内控管理的广泛关注。

根据问询函内容,监管部门的关注点主要集中在以下几个方面:

一、 业绩波动与盈利可持续性

问询函首先聚焦于公司报告期内营业收入与净利润的变动趋势。数据显示,长药控股在报告期内实现了营业收入的小幅增长,但归属于上市公司股东的净利润却出现同比下滑。交易所要求公司结合行业政策、市场竞争、产品结构及成本变化,详细分析营收增长而利润下滑的具体原因及合理性,并说明核心业务的盈利能力是否发生不利变化,以及公司拟采取的改善措施。

二、 大额资产减值与商誉风险

年报显示,公司计提了较大金额的资产减值准备,其中商誉减值占据相当比例。问询函要求公司逐项说明计提减值资产的具体情况,包括资产类别、减值迹象出现时点、减值测试过程、关键参数选取依据及合理性。特别是对于因过往并购形成的商誉,交易所要求详细披露相关资产组的认定、未来现金流预测的谨慎性与可实现性,评估是否存在进一步减值的风险。

三、 应收账款与现金流状况

公司的应收账款余额较高且账龄结构受到质疑。问询函要求公司结合销售政策、信用政策及主要客户回款情况,说明应收账款规模与营收增长的匹配性,长账龄应收账款形成的原因及催收措施。报告期内公司经营活动产生的现金流量净额与净利润存在较大差异,交易所要求说明差异原因,并分析经营现金流状况是否与业务发展匹配。

四、 关联交易与资金往来

监管亦关注到公司与关联方之间的交易与资金往来情况。问询函要求公司补充披露报告期内各类关联交易的必要性、定价公允性及审议程序的履行情况。对于与关联方的非经营性资金往来,需说明形成原因、是否构成资金占用以及已采取的解决措施。

公司回应与市场影响

面对问询,长药控股董事会高度重视,已组织财务、业务及法务部门对问询函涉及问题进行逐项核查与准备。公司表示,将严格按照监管要求,在规定期限内完成回复公告的披露工作,力求给投资者一个清晰、完整的解释。

市场分析人士指出,连续收到年报问询函,反映出公司在财务规范和信息披露方面仍需加强。清晰、详实地回答监管问询,是公司重建市场信心、展现透明度的关键一步。投资者亦需密切关注公司对核心财务疑点的解释,审慎评估其长期投资价值。

目前,长药控股正处在转型升级的关键时期,此次问询及回复不仅是对过去经营成果的一次检验,也将为公司未来完善治理结构、强化财务管理提供重要参照。公司如何化解财务数据背后的深层疑问,市场正拭目以待。

如若转载,请注明出处:http://www.geyemei.com/product/3.html

更新时间:2026-06-18 14:58:19